UMMA FORUM 2025: Триумф этичных финансов и укрепление лидерства Амаль на российском рынке

Детальный отчет о трех днях, посвященных доверию, Шариату и развитию партнерских финансов

Амаль успешно завершил работу на Международной выставке UMMA FORUM 2025 в Москве, одном из ключевых событий года для халяль-индустрии России. Три невероятно насыщенных и плодотворных дня, посвященных обмену опытом, демонстрации глубокой экспертизы и прямому диалогу с обществом, подтвердили главное: спрос на этичные финансовые инструменты в стране переживает стремительный и уверенный рост.

Участие Амаль на форуме стало не просто презентацией продуктов, а заявкой на закрепление статуса лидера в сфере этичного финансирования, основанного на строгом соблюдении принципов Шариата и абсолютном доверии.

День 1:

Форум стартовал с внимания к стенду Амаль, который быстро стал центром притяжения для сотен клиентов, потенциальных партнеров и подписчиков компании. Первый день был посвящен установлению личных контактов и прямому диалогу.

Руководство и ведущие специалисты Амаль провели сотни индивидуальных встреч и консультаций, цель которых — не просто продажа продукта, а создание прочного фундамента доверия. Клиенты выражали благодарность за возможность лично познакомиться с командой и обсудить персональные финансовые стратегии. Такой искренний подход в начале форума позволил сразу же задать тон всей работе: партнерство прежде всего.

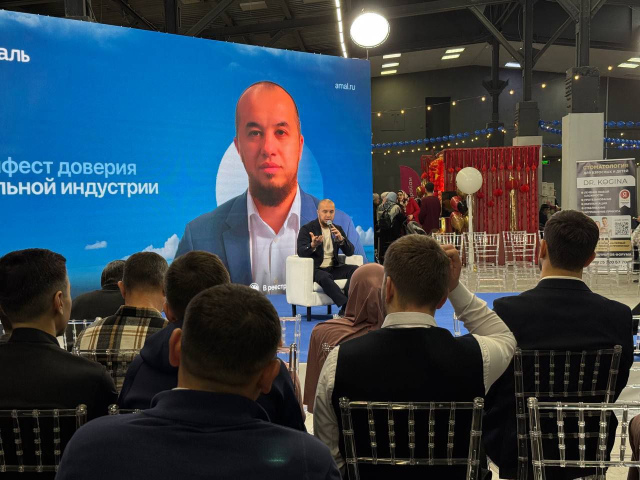

День 2:

Второй день стал ключевым с точки зрения деловой программы и демонстрации лидерской позиции Амаль на рынке.

Манифест доверия и партнерские финансы

Генеральный директор Амаль – Рустам Сагдеев выступил с ключевой лекцией «Манифест доверия халяль-индустрии». В своем докладе он не просто обозначил главные векторы развития отрасли, но и поднял вопросы о прозрачности, ответственности и абсолютном соответствии финансовой деятельности нормам Шариата. Доверие, как подчеркнул Рустам Сагдеев, является главным капиталом в системе этичных финансов.

Позже Генеральный директор принял активное участие в стратегической дискуссии на тему «Партнерские финансы». Обсуждение было сфокусировано на механизмах, позволяющих российским финансовым институтам эффективно работать без риба (ростовщичества).

Практическое руководство по инвестициям

Руководитель Московского офиса Камал Фатиев представил аудитории актуальную и практическую тему: «Собери инвест-пакет сегодня, чтобы получить дивиденды завтра». Он подробно объяснил гостям, как сила времени и халяльные инструменты Амаль работают на благополучие клиента, и как правильно составить инвестиционный портфель в текущих экономических условиях, чтобы обеспечить стабильный доход.

Благодарность и взаимодействие

В знак признательности за высокий интерес и доверие, Амаль провел розыгрыш ценных призов номиналом от 5 000 до 15 000 рублей среди посетителей стенда, подчеркнув свою открытость и клиентоориентированность.

День 3:

Эксперты Амаль провели десятки подробных встреч, сфокусированных на детальном объяснении того, как именно работают халяльные инвестиции и финансирование без риба.

Этот день также привлек серьезное внимание со стороны медиа. Иностранные и российские СМИ, включая эксклюзивное интервью Иранскому телевидению, выразили особый интерес к опыту Амаль и развитию исламских финансов в России в свете нового законодательства. Участие в медиа-программе позволило Амаль укрепить свою роль ключевого эксперта в этой сфере.

После церемонии закрытия, команда Амаль завершила свое участие.

Анализ ключевых трендов, подтвердивших изменение потребительского поведения и рост доверия к Шариату

1. Вывод: Спрос на этичность растёт — Выбор без Риба

Самым важным наблюдением Форума стало то, что интерес к халяльным инвестициям и финансированию без риба (ростовщичества) подтвержден на самом высоком уровне и переходит в разряд осознанного потребительского выбора.

Этот вывод свидетельствует о фундаментальном сдвиге в мотивации потребителей. Клиенты не просто ищут альтернативу традиционным банкам; они готовы ждать, изучать сложные механизмы и даже принимать определенные ограничения, чтобы их финансовая деятельность полностью соответствовала духовным и этическим убеждениям.

В контексте современного рынка, где скорость и удобство часто доминируют, готовность «ждать, чтобы избежать риба» является мощным показателем:

-

Приоритет этики: Клиент ставит духовное благополучие выше немедленного получения услуги.

-

Глубина осознания: Люди понимают разницу между ссудным процентом и торговой наценкой (Мурабаха), и готовы выбирать более прозрачную модель.

Таким образом, спрос на этичные финансы — это не временная мода, а отражение более глубокого общественного запроса на справедливость и прозрачность.

2. Вывод: География Амаль расширяется — От Калининграда до Кавказа

Сотни новых контактов, партнерских соглашений и запросов, полученных на Форуме, подтвердили национальный масштаб миссии Амаль. Интерес к этичному финансированию оказался актуален по всей территории России.

Это наблюдение опровергает представление о том, что исламские финансы являются узко региональным или этническим продуктом. Национальная актуальность обусловлена несколькими факторами:

-

Общероссийская потребность в этике: Принципы партнерства, справедливости и поддержки реального сектора экономики востребованы не только в регионах с высокой долей мусульманского населения, но и среди клиентов, ищущих более устойчивые и ответственные финансовые модели.

-

Цифровая доступность: Благодаря современным технологиям, Амаль способен эффективно работать от Калининграда до регионов Кавказа, что делает этичные продукты доступными для всей страны и подтверждает масштабируемость бизнес-моделей.

Расширение географии — это прямое подтверждение того, что наша деятельность является общенациональным драйвером развития этического финансового рынка.

3. Вывод: Обратная связь — бесценна — Основа для совершенствования услуг

Полученные вопросы, пожелания и предложения клиентов стали бесценным материалом для команды. Это подтверждает, что компания ставит клиентоориентированность и прозрачность во главу угла.

В мире исламских финансов доверие — это главный капитал. Непрерывный сбор и анализ обратной связи — это прямой механизм укрепления этого капитала. Мы используем пожелания клиентов для оптимизации продуктов и разработки новых сервисов.

Этот процесс подтверждает, что успех Амаль неразрывно связан с принципом партнерства не только в сделках, но и в развитии бизнеса: клиент является полноценным партнером, чье мнение напрямую влияет на совершенствование услуг.

Благодарим всех клиентов, партнеров и гостей, посетивших наш стенд!

Читайте также