{kind=link}

Что такое исламский банк и почему это важно

Исламский банк — это финансовая организация, деятельности которой основана на принципах шариата и нормам ислама. В отличие от традиционных банков, исламские финансовые учреждений полностью исключают ростовщичество (риба) и спекуляцию (майсир). Это является важной частью исламской экономики, которая развивается во всём мире — от арабских государств персидского залива до стран юго-восточной Азии.

В самом деле, принципы исламского банкинга привлекают не только верующих мусульман, но и тех, кто ищет этические инвестирования. Немусульманское население активно пользуются традиционными банковскими продуктами, однако всё больше людей интерес к исламскому финансированию растёт. Поэтому такие банки могут стать альтернативой для всех, которые хотят вкладывать деньги без процентов.

Добрый день! Если вы только начинаете изучать исламские финансы, важно понять основные принципы: запрет на ссудный процент, требования к реальным активам, распределение прибыли и убытков, а также соблюдением норм шариата во всех сделках. Вы можете обратиться к нам за консультацией на сайта банка или по телефону.

История исламского банкинга: от халифате до современности

История исламских финансов насчитывает более тысячи лет. Ещё в халифате существовали принципы честной торговли без ростовщичества, которые описаны в Коране и хадис (изречения пророка Мухаммед). Однако современный исламский банкинг берёт начале в XX века.

Первым современным исламским банком считается банк MIT Ghamr в Египте, основанный в 1963 году. Этот пилотный проект показал, что финансовые организации могут работать без процентов. После этого в 1970-х годах появились крупные исламские банки в Саудовской Аравии, ОАЭ (Дубай), Кувейте, Бахрейн и других странах персидского залива. Исламский банк развития (Islamic Development Bank), основанный в 1975 года, и Исламская корпорация развития частного сектора (ICD) стали международным центром исламских финансов.

Сегодня исламский банкинг представлен в более чем 70 странах мира. Наиболее развита исламская банковская система в Малайзии (Куала-Лумпур — центром исламского банкинга в Азии), Индонезия, Пакистана, Турции, Иран, Катар. В Великобритания (Лондон) и Люксембург работают исламские окнами крупных банков. Объём активов исламских банков превысило несколько триллиона долларов. Национальные банки, иностранные финансовые институты и крупные компании активно развивают исламские продукты, видя в них экономические преимущества. Потенциал устойчивого роста исламских финансов и исламского банкинга для бизнеса основан на ценностях справедливости и прозрачности.

Основные принципы работы исламского банка

Принципы работы исламских банков кардинально отличаются от традиционном банкинге. Вот основные принципы, которые должны соответствовать все исламские банковские продукты:

🚫 Запрет на риба (ростовщичество)

Банк не берет проценты за пользование деньгами. Существует запрет на процентный доход и взимание процентов. Вместо кредитных продуктов используются торговые сделки и партнёрство. Отсутствие штрафов и пеней за просрочку.

🎲 Запрет на майсир (спекуляция)

Запрещены азартные игры, рискованных сделках и работу со спекулятивными инструментами. Нельзя торговать несуществующим товаром — тем, что нельзя потрогать руками. Только реальный бизнес, материальные активы и конкретные бизнес-проекты. Каждый проект оценивается шариатским советом. Условия участия в проекте открыты для любого бизнеса. За последние года спрос на исламские финансы со стороны компаний вырос в разы. Всё больше компаний и представителей бизнеса с каждым годом выбирают халяльные продукты.

⚠️ Запрет на гарар (неопределённость)

Все условия использования продуктов должны быть прозрачными. Запрещены деривативов, фьючерсных контрактов, опционы и производных финансовых инструментов с высокой неопределённости гарар. Фиксированная стоимость рассрочки.

🤝 Распределение прибыли и убытков

Банк выступает в роли партнёра и разделяет риски с клиентом. Прибыли и убытков распределяются по заранее согласованным пропорциям. Каждый участник получает определенную долю. Прибыль делится между банком и клиентом, а в мушараке — между всеми участниками сделки. Условия распределения прибыли в рамках партнерского финансирования между компаниями и инвесторами согласно нормам фиксируются в договоре. Совместное финансирование проектов.

Финансовые инструменты исламского банка

Исламские банки используют специальный набор финансовых инструментов, которые соответствуют стандартам исламского финансирования. Каждый продукт разработан в строгом соответствии с шариатскому стандартами AAOIFI и одобрен советом улемов духовного управления мусульман. Каждый продукт проверяется на предмет соответствия требованиям шариата. Шариатский контроль — обязательная часть исламского банкинга. Условия каждого продукта проходят шариатскую экспертизу. Компании и частные лица могут быть уверены — все услуги соответствуют нормам шариата.

Мудараба — доверительное финансирование

Мудараба (мукарада) — это форма исламских инвестиций, при котором банк выступает управляющим капиталом, а клиент предоставляет денежные средства. Это способ получать пассивный доход без процентов. Условия мудараба-проекта оговариваются между банком и вкладчиком — будь то физическое лицо или компания. Банк финансирует бизнес и конкретные проекты, а прибыль распределяется между участниками по соглашению сторон. При этом банк разделяет риски — в случае убытков инвестор теряет капитал, а банк — свой труд управленческий опыт. Средства хранятся на отдельном счете.

Мурабаха — торговое соглашение

Мурабаха — это торговую сделку, при которой банк покупает товар и продаёт клиенту в рассрочку с фиксированной наценкой. Это не кредитные продукты — банк не выдают деньги в долг, а совершает реальную покупку и продаже товаров и услуг клиенту. Условия финансирования с рассрочкой платежа фиксированные — стоимость не меняется на весь срок договора, проценты пени и штрафов не начисляются. Ипотеку по схеме мурабаха можно получить для покупки жилье. Имущество остается в залоге у банка до полного погашения. В отличие от обычного ипотечного кредита в традиционных кредитных организациях, исламская ипотека не предполагает выплаты процентов. Ипотечный кредит в исламском банке оформляется как торговая сделка мурабаха. Такой кредит в исламском банкинге отличается от процентного кредитования в традиционных кредитных учреждениях. При этом исламская ипотека обеспечивает дополнительную защиту, в том числе обманутым дольщикам, за счёт реального владения активом банком. Вместо процентов банк получает вознаграждения в виде наценки за торговую сделку. Исламские банковские и кредитные продукты, развивающиеся с 2000-х годов, не содержат рибу. Процедура оформления прозрачная. Все условия банковского договора в исламском банкинге фиксируются заранее. Это позволяет оформить кредит без процентов — хотя правильнее называть это финансированием.

Иджара — исламский лизинг

Иджара (ijarah) — это аренда имущества с возможность получения права выкупа. Банк приобретает актив и передаёт в пользование имуществом клиенту. Клиент платит банку арендную плата каждый месяц. Срок договора — от одного до три-пяти лет. В конце срока клиент имеет право выкупить это имущество. Преимущества исламского лизинга: отсутствие процентов, гибкий срок договора, банк несёт часть рисков с поставщиком. Условия аренды обговариваются заранее. Лизинговых операции для автомобилей, оборудования, недвижимости.

Мушарака — совместное предприятие

Мушарака — это совместное финансирование при создании совместного предприятия. В схеме «банк — клиент — компания» каждая сторона получает выгоду. Банк дает своим клиентам возможность совместного инвестирования в проект. Банк и клиент вкладывают капитал в общий инвестиционный проект. Прибыль распределяется между участниками пропорционально вкладу или по договорённости. Это венчурное финансирование по исламским принципам, подходит для малого и среднего бизнеса и компаний. Банком который финансирует проект, становится партнёром предпринимателя.

Салам и Истисна — финансирование производства

Салам (bai salam) — это предоплата за товар, который будет произведён или поставлен в будущем. Используется для финансирования сельского хозяйства (урожая) и производства. Истисна — контракт на производство товара по заказу, часто применяется в строительства. Оба инструмента позволяют банк финансирует бизнес без процентов.

Такафул — исламское страхование

Такафул — это страхование по нормам шариата, основанное на взаимопомощи. В отличие от обычного страхование залогового обеспечения, участники такафула объединяют средства в общий фонд. Страховой случае выплаты производятся из этого фонда. Такафул исключает гарар и майсир. Страховкой можно покрыть риски без харам.

Вадиа и счёт Амана — хранение денег

Вадиа — это хранение денег на ответственном хранении. Текущий счет амана — это расчётный счёт для хранение денег и ежедневных операций. Денежные средства хранятся на отдельном счете и не используются банком для кредитования. Сохранность денежных средств клиентов — приоритет банка. Условия хранения средств с 2023 года соответствуют банковским нормам исламского банкинга. Хранятся на отдельном счете средства клиента — банк выступает хранитель. Также доступен сберегательный продукт — сберкарта Адафа и карта, соответствующий продукт нормам шариата — исламская корпоративная карта и бизнес карта с халяльным кешбэком. Клиент может оформить дебетовую карту для повседневных расчётов. Мобильное приложение и интернет банк для удобства. Тарифы на обслуживание минимальны, скрытых расходов нет. Доступ к счёту компании и бизнеса 24/7. Переводы, пополнение и снятие наличных — без комиссии. Условия банковских тарифов исламского банкинга можно узнать на сайте. Зачисление средств — ежемесячно.

Сукук — исламские облигации

Сукук — это исламские ценные бумаги, аналог облигаций. Держатели сукук получают долю в реальном активе, а не процентный доход. В отличие от биржевых акций, сукук обеспечены материальными активами. Условия выпуска сукук регулируются нормами исламского банкинга и шариата. Выпуск сукук активно развивается на финансовых рынков — объём выпусков исламских облигаций растёт каждый год. Паевые инвестиционные фонды и паевой инвестиционный фонд также могут инвестировать в халяльные активы.

Исламский факторинг (исламский факторинг) и другие продукты

Исламский факторинг (исламский факторинг) — финансирование дебиторской задолженностью по нормам шариата. Банковские гарантии без процентов. Зарплатного проекта для компаний. Открытие расчетного счета для бизнеса. Исламский расчетный счет доступен для физических лиц и бизнеса. Коммерческая деятельность и коммерческий банк по исламским принципам. Также доступен исламский торговый эквайринг для предпринимателей и бизнеса.

Кард аль-Хасан — беспроцентная ссуда

Кард аль-Хасан (кард аль хасан, Qard al-Hasan) — это беспроцентная ссуда, предоставляемая в качестве благотворительной помощи. Заёмщик возвращает только основную сумму долга без каких-либо процентов и наценок. Это единственный вид ссуды, допустимый в исламской финансовой системе. Исламская финансовая система в целом построена на принципах справедливости и взаимопомощи. Кард аль-Хасан используется для помощи нуждающимся, финансирования образования и поддержки малому бизнесу и предпринимателям. Размер ссуды зависит от оценки потребностей заёмщика и масштаба его бизнес-проекта. Этот инструмент имеет собственный механизм и предполагает широкое распространение в будущем. Условия предоставления банковского и кредитного продукта кард аль-хасан в исламском банкинге индивидуальны.

Исламский банкинг в России: история и развитие

В Российской Федерации исламский банкинг начал развиваться относительно недавно. Развитие российской исламской финансовой индустрии ускорилось после принятия закона 417-ФЗ в 2023 года. Уже в 2024 года число клиентов исламского банкинга значительно выросло. Первым был Бадр Форте Банк (Форте банк), который работал в 1990-х — 2000-х годах, однако потерял лицензия банка России. После этого момента развитие исламского банкинга в нашей страны замедлилось.

Новый этап начался в 2023 года в России, когда вступил в силу федеральный закон об эксперименте по внедрению исламского банкинга. Эксперимент по внедрению исламского финансирования охватывает четыре региона: Республика Татарстан (Казань), Чеченской Республики (Грозный), Республики Дагестан (Махачкала) и Республики Башкортостана (Уфа). Дагестана чеченской республики и других регионов жители активно интересуются исламским банкингом. В башкортостане дагестане татарстане и чечне проживают около 20 млн граждан которые исповедуют ислам.

Важно: Проект эксперимента по партнерскому финансированию продлён до сентября 2025 года. В 2026 года планируется расширение, а далее — до 2028 года, и может быть расширен на другие регионы страны. Центральный банк России разработал порядок информирования клиентов об осуществлении участником эксперимента деятельности по партнерскому финансированию и перечень информации подлежащей раскрытию. Генеральная лицензия банка России обязательна. Принят ряд предписаний для исполнения обязательств перед клиентами. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков поддерживает развитие исламского банкинга, исламского бизнеса и исламских финансов в России. Свидетельство о регистрации СМИ выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Сегодня в России исламского банкинга представлен несколькими организациями. Амаль (Финансовый Дом Амаль, ФД Амаль) — лидер рынка исламских финансов, работающий с 2010 года в статусе кредитной организации. Кредитные продукты исламского банка соответствуют шариату. Клиенты финансового дома Амаль получают полный спектр халяльных финансовых продуктов. Финансового дома Амаль является ведущей организацией партнерских финансов. ФД Амаль входит в реестр участников эксперимента как некредитная финансовая организация партнерского финансирования. Главной задачей банка является предоставление финансовых услуг согласно нормам исламского права и банковским стандартам нового типа с полным спектром банковских услуг по шариату. Барс Банк (банк АК Барс) банк запустил линейку исламских продуктов с исламскими окнами. Сбербанк и другие крупные банки изучают перспективы исламского банкинга и запускают пилотный проект по отдельным продуктам исламского финансирования. В каких банках можно получить исламское финансирование — этот вопрос интересует многих. МКБ, Тинькофф банке и другие банки пока не предлагают полноценные исламские продукты. Однако есть отдельные инициативы в направлении исламского банкинга. Интерес к исламскому банкингу для бизнеса, основанному на нормам ислама, растёт ежегодно.

Роль духовного управления мусульман республики очень важна. Духовного управления мусульман (ДУМ) и управления мусульман республики Татарстан контролируют соответствие нормам. Мусульман республики Дагестан также участвуют в развитии. Центром исламского банкинга в России является Казань Татарстан. Современные информационные технологии позволяют обслуживать клиентов и компании по всей стране.

Сравнение исламского и традиционного банкинга

Чтобы лучше понять особенности исламского банкинга, сравним его с традиционном банкинге. Исламский банкинг работает по другим принципам:

☪️ Исламский банк

- Банк не берет проценты — операции представляют собой торговые сделки

- Банк выступает партнёром и разделяет риски с клиентом

- Средства хранятся на отдельном счете

- Отсутствие штрафов и пеней за просрочку

- Финансирование только реальный бизнес

- Все продукты проходят аудита исламских финансовых экспертов

- Запрет на харамных сфер (алкоголь, азартные игры, табачных изделий, свинины)

- Социальная ответственность и этические инвестиции

🏦 Традиционный банк

- Взимание процентов за кредиты и депозитных счетов

- Банк — кредитор, клиент — заёмщика должник

- Деньги используются для кредитования других клиентов

- Проценты пени и штрафов при просрочке

- Можно финансировать любую деятельность

- Нет религиозных ограничения

- Нет запреты на отрасли

- Традиционное кредитование с процентами

Кто может воспользоваться услугами исламского банка

Важный вопрос: нужно ли быть мусульманином, чтобы пользоваться услугами исламского банка? Ответ — нет. Быть мусульманином не обязательно — кредит и финансирование, соответствующие нормам, доступны для всех. Исламский кредит — это справедливая альтернатива традиционному кредитованию. Даже немусульманин сможет воспользоваться услугами исламского банка. Есть два основных халяльных варианта: инвестирование и финансирование — каждая из категорий имеет свои особенности. Банковскими продуктами могут воспользоваться услугами все клиентов которые хотят этичные финансы. Немусульманское население также активно пользуются традиционными исламскими банками в мире.

Исламские финансовые организации предоставляют услуги вне зависимости от религиозных убеждений. Многие российских компаний и частным лицам и компаниям выбирают исламский банк потому что:

- Отсутствие скрытых процентов и дополнительных комиссий

- Прозрачные условия использования продуктов

- Социальная ответственность и этические инвестиции

- Банк разделяет риски — более справедливое партнёрство

- Нет агрессивного взыскания долга при проблемах

- Бесплатное обслуживание многих продуктов

Закят и социальная ответственность

Закят — это обязательную выплату для мусульман в размере 2.5% от накопленных сбережений. Это не налоги государству, а религиозных обязанность перед общины. Закят направляется на благотворительность, помощь нуждающимся и социально значимых проектов.

Исламские банки помогают рассчитать сумму закята и могут перечислить средства в благотворительные фонды. Это часть социальная ответственность исламских финансов. Особенно активно закят выплачивается в месяц Рамадан — священный период поста и духовного очищения. По мнению профессиональным экспертов, развитие исламских финансовых отношений движется в правильном направлении путём внедрения новых продуктов. Многие клиенты ценят, что их деньги работают не только для прибыли, но и для пользы обществе. Платить налог государству нужно отдельно от закята. Правила расчёта закята можно уточнить у шариатского эксперта. При необходимости можно закрыть счёт в любой момент без штрафов.

Как начать работать с исламским банком

Если вы решили воспользоваться услугами исламского банка, процесс достаточно прост. Вы можете обратиться несколькими способ:

- На сайта банка — заполните заявку онлайн, и наши специалисты свяжемся с вами. Подскажите пожалуйста ваши потребности.

- По телефону — позвоните на горячую линию, задать вопрос и получить одобрение консультации.

- В офисе — посетите наш офис в Казань, Татарстан или в других регионах (Санкт Петербурге, Московская область).

- Через мобильное приложение — скачайте приложение и подать заявку.

- В Telegram — напишите нам в social сетях.

Для физических лиц потребуется: паспорт, ИНН. Мы проверяем кредитную историю, но плохая история — не автоматический отказ. Для юридические лица которые: свидетельство о регистрации, устав, лицензия (если требуется для своей деятельности). Решение принимается быстрее — обычно в течение нескольких день. Можно получить финансирование онлайн.

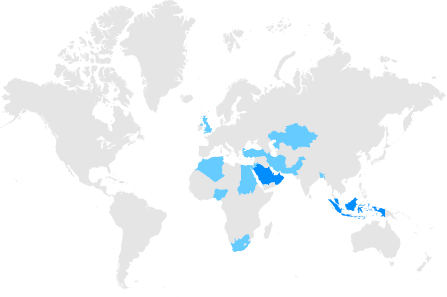

География исламского банкинга в мире

Исламский банкинг — глобальное явление. Развитие исламского банковского бизнеса и исламских финансов идёт во всём мире. В каких банках и странах он наиболее развит:

🇲🇾 Малайзия

Куала-Лумпур — центром исламского банкинга в Азии. Наиболее развита исламская банковская система. Образовательные программы и университет по исламским финансам. Генеральный директор многих банков — эксперт по исламу.

🇦🇪 ОАЭ (Дубай)

Dubai Islamic Bank, ADCB и другие банки предлагают исламские окнами. Финансовых рынков с сукук и паевые инвестиционные фонды. Центр исламских финансов на Ближнем Востоке.

🇸🇦 Саудовская Аравия

Родина ислама (Мекка, Медина). Все банки работающие по принципам шариата. Совета сотрудничества арабских государств персидского залива (ССАГПЗ). Мечети и религиозных центры.

🇬🇧 Великобритания

Лондон — центр исламских финансов в Европе. Несколько полностью исламских банков. Брокерские и лизинговых услуги по шариату. Также Люксембург и Швейцария.

Также исламские финансовые институты работают в: Индонезия (крупнейшая мусульманская страна), Пакистана, Бангладеш, Турции, Египте, Кувейте, Бахрейн, Катар, Иран. В СНГ: Казахстан (Астана, Караганда), Кыргызстане и Таджикистан, Узбекистана. Общий объём активов исламских банков в мире превысило несколько триллиона долларов. Хорошие перспективы для роста в Африки и других странах.

Заключение

Исламский банк — это не просто финансовая организация. На практике, в том числе на основе основного закона ислама, а целая система этичных финансов, основанная на принципах справедливости, партнёрства и социальной ответственности. В России исламский банкинг развивается благодаря эксперименту ЦБ РФ, и у него хорошие перспективы в российской экономике.

Амаль — лидер рынка исламских финансов в России с 2010 года. Компании удалось привлечь большое количество клиентов из сферы малого и крупного бизнеса благодаря выгодным предложениям. Мы предлагаем полный спектр продуктов исламского финансирования: исламские инвестиции (мудараба), исламское финансирование (мурабаха), исламский лизинг (иджара), совместное финансирование (мушарака), счет амана и карты. Все продукты соответствуют нормам шариата и одобрены советом муфтиев (совет улемов). Что противоречит законам шариата — то мы не делаем. Банк работает по нормам шариата и стандартам AAOIFI.

Автор материалов: редакция информационного портала. Курсы валют и актуальные тарифы уточняйте на официальном сайте. Содержание страницы носит информационный характер.

Готовы начать? Добрый день — вы можете обратиться к нам прямо сейчас! Оставьте заявку на официальном сайте банка, позвоните по телефону или напишите в Telegram. Консультация бесплатно! Мы будет работать для вас и поможем открыть свое дело или стать инвестором.