Шариат - это основа нашей деятельности

Вся деятельность Амаль ведется в соответствии международным стандартам AAOIFI

Сунна

Вся слова, поступки и одобрения Пророка Мухаммада (да благословит его Аллах и

приветствует), переданные достоверными хадисами.

Мы следуем международным стандартам признанных суннитских учёных, не относящихся к сектам

Коран

Все слова, поступки и одобрения Пророка Мухаммада (да благословит его Аллах и

приветствует), переданные достоверными хадисами.

Почему мы не работаем с процентами (риба)

Мы не берём и не даём проценты, не используем бумаги, где есть фиксированный

доход,

не работаем с запрещеными сферами: алкоголь, азартные игры, свинина и т.п.

не работаем с запрещеными сферами: алкоголь, азартные игры, свинина и т.п.

Аллах запретил

риба в Коране:

риба в Коране:

«Аллах дозволил торговлю, и запретил

ростовщичество» (сура «аль-Бакара», аят 275).

ростовщичество» (сура «аль-Бакара», аят 275).

Пророк Мухаммад ﷺ

сказал:

сказал:

«Прокляты риба, его дающий, его берущий,

его записывающий и его свидетели. Все они равны».

его записывающий и его свидетели. Все они равны».

Международные стандарты AAOIFI — гарантия соответствия шариату

Амаль следует международным стандартам AAOIFI (Accounting and Auditing Organization

for Islamic Financial Institutions) — ведущей

организации по шариатским стандартам для исламских финансовых институтов.

организации по шариатским стандартам для исламских финансовых институтов.

Все наши продукты проверены на соответствие шариату

Не используем

Риба, Гарар, Майсир

Риба, Гарар, Майсир

Используем только

реальные активы

реальные активы

AAOIFI — это система, основанная на едином мнении признанных учёных,

практике исламских банков и инвестиций в мире

практике исламских банков и инвестиций в мире

Разрешённые формы сделок в соответствии с AAOIFI

Мушарака

Партнёрство

Мудараба

Инвестор + управляющий

Мурабаха

Продажа с прибылью

Иджара

Аренда

Салам и истисна

Предоплата

за товар/работу

за товар/работу

Сукук

На основе реальных

активов, а не долгов

активов, а не долгов

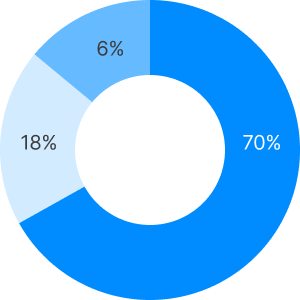

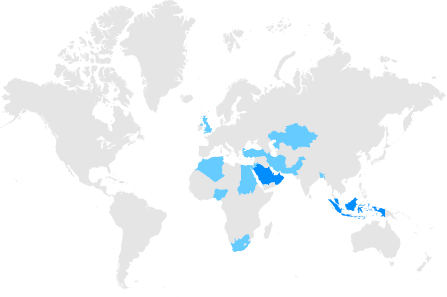

Исламский банкинг и финансы в Мире

Масштаб и динамика

Исламский банкинг: 72.0%

Сукук (облигации): 18.0%

Исламские фонды: 7.0%

Другое: 3.0%

Исламские финансы в мире

Совокупные активы:

4,0 трлн USD (2021)

Среднегодовой рост:

+17%

Прогноз:

5,9 трлн USD к 2026 году

Лидеры отрасли

Индонезия

Саудовская Аравия

Малайзия

Страны персидского залива

Шариатский консультационный совет Амаль

Газинур Сафиуллин

Руководитель внутреннего

шариатского контроля

шариатского контроля

Булат Мулюков

Руководитель внешнего

шариатского контроля

шариатского контроля

Проверка каждого этапа работы на предмет дозволенности

100%

Сделок являются дозволенными и соответствуют стандартам AAOIFI

Ильнур Ахмадуллин

Руководитель

юридического отдела

юридического отдела

Вся деятельность Амаль ведется строго

в соответствии с шариатом и в рамках закона РФ

Как Амаль следует стандартам AAOIFI

Запрет харама

Не работаем с алкоголем, свининой, табаком и другими запретными сферами

Получить консультацию

Реальные

активы и сделки

активы и сделки

Финансируем покупку только

реальных физических активов

реальных физических активов

Нет риба

ростовщиечества

ростовщиечества

Нет фиксированного гарантированного

дохода, который не зависит от результата

дохода, который не зависит от результата

Распределение

прибыли и убытков

прибыли и убытков

Прибыль распределеяется по

заранее оговоренным долям

заранее оговоренным долям

Прозрачность

и отчётность

и отчётность

Мы предоставляем ежегодную отчётность по стандартам AAOIFI для прозрачности

Посмотреть отчеты

Как мы гарантируем соответствие шариату

Шариатский совет

Каждый продукт утверждается советом

Контроль

Ежедневный контроль за сделками

Риски

Управление риском несоответствия

Персонал

Обучение сотрудников стандартам

Проверки

Выборочные детальные проверки

Отчетность

Регулярные отчеты для совета и руководства

Как мы проверяем правильность Распределения дохода

Мы добросовестно распределяем доход по заранее определенным

долям с каждым инвестором

долям с каждым инвестором

Прибыль

делится по заранее согласованным долям

Доля

определяется заранее

Убытки

несёт инвестор, если нет нарушений

Мудараба

Капитал от инвестора, управление от партнёра;

прибыль — по долям, убыток — у инвестора.

прибыль — по долям, убыток — у инвестора.

Получить консультацию

Мушарака

Совместный капитал; прибыль —

по договору, убытки — по долям капитала.

по договору, убытки — по долям капитала.

Получить консультацию

Чек-лист нашего внутреннего шариатского аудита

Заполни форму и получи наш чек лист

Часто задаваемые вопросы

Минимальная сумма и срок инвестирования

Минимальная сумма инвестирования от 10 000 рублей. Минимальный срок от 3 месяцев.

Сколько денег мы получим на выходе

В среднем от 7,49% до 13,00% годовых составляет доход инвестора.

Можно ли заключить договор онлайн

Мы работаем онлайн и оффлайн, инвестиционный договор можно заключить дистанционно.

Какой порядок заключения договора

Для составления договора, от инвестора требуется скан или фото документов:

- паспорт первая страница и место регистрации

- ИНН

- банковские реквизиты из вашего личного кабинета

Есть ли риски потери денежных средств

Теоретически возможно уменьшение капитала инвестора в случае отрицательного результата, но на практике за лет работы такого не было ни с одним инвестором.

{kind=link}